Según Registros en la Bolsa de Valores de Asunción y la Super Intendencia de Valores, hasta Marzo de 2023 el Capital Integrado de Ueno Bank era solo de 156.316.000.000 Gs., a esto debemos sumarle toda la cantidad de aporte y compras de acciones realizadas por el Grupo Vazquez S.A.E. desde Marzo de 2024 hasta Junio de 2024 el cual ha sumado un total de 65.791 acciones cuyo valor unitario según disposiciones del Banco Ueno costaría un millón cada uno, lo cual resulta en un total de 65.791.000.000 Gs., en total tendríamos 222.107.000.000 Gs., por su parte el Capital Integrado de Visión Banco hasta 03/2024 era de 584,779,500,000 Gs., mismo así se concluye que Visión Banco tiene más que el Doble del Capital Integrado de Ueno Bank.

Informes remitidos por el Ministerio de Economía y Finanzas

El informe remitido por el Ministerio de Economía y Finanzas dependiente de la DNIT, en contestación a la Solicitud N° 85185 del Portal Unificado de Información Pública demuestra que tanto Visión Banco como Ueno Bank aún no han actualizado o remitido un nuevo listado de Accionistas posterior a la Fusión por Absorción entre ambos bancos, pese a que esta obligación es emanada por Ley N° 6446/19 y el Decreto Reglamentario N° 3241/20, por las cuales todas las personas jurídicas están obligados a reportar y mantener actualizados la nomina de Beneficiarios Finales ya sean propietarios o dueños de acciones.

A tal efecto el M.E.F. Ha remitido la Constancia de la ultima actualización realizada en dicha institución por parte de los representantes de Visión Banco y Ueno Bank siendo estos los siguientes:

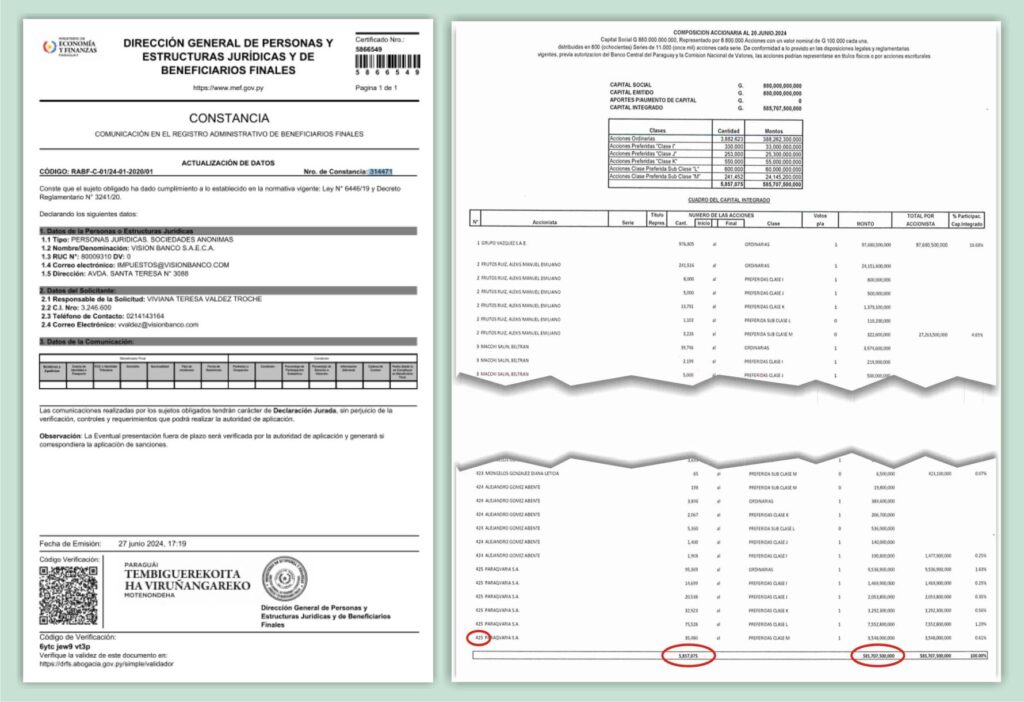

La Constancia N° 314471 correspondiente a Vision Banco S.A.E.C.A. sigue indicando que cuenta como Capital Integrado un total de 585.707.500.000 Gs. distribuidos en 5.857.075 Acciones en poder de 425 Personas y Entidades o Empresas.

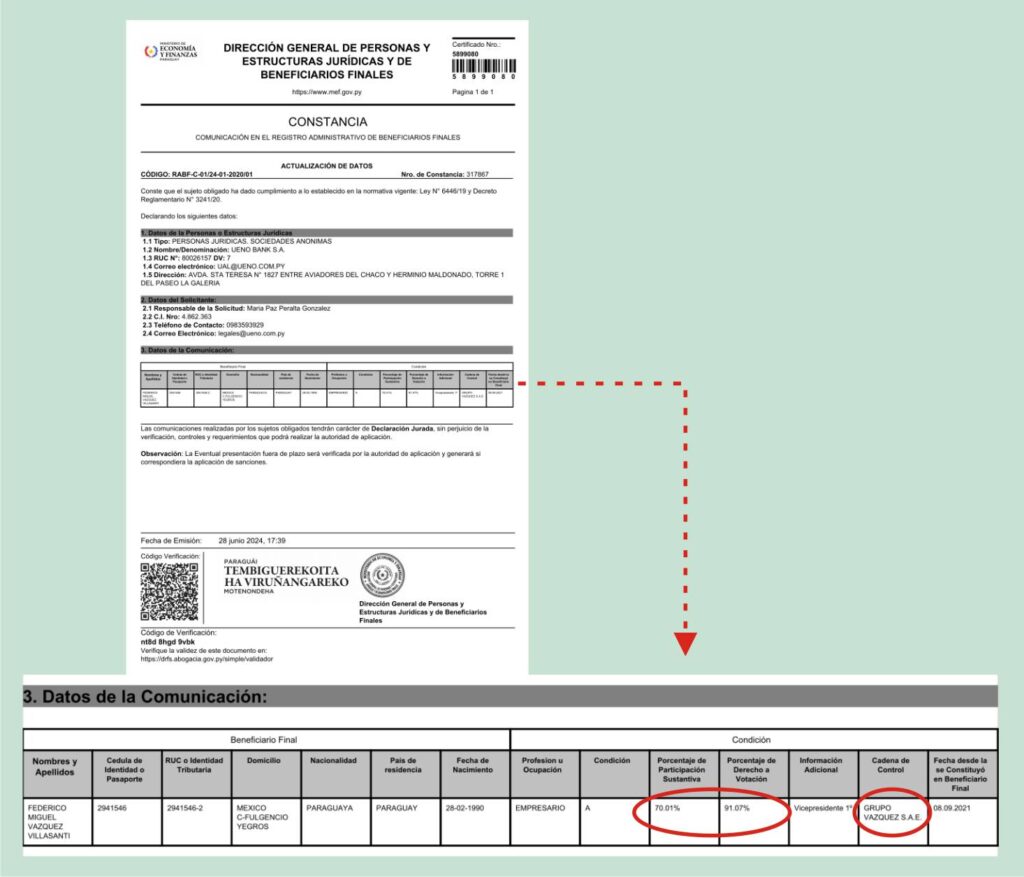

La Constancia N° 317867 correspondiente a Ueno Bank el cual solamente indica directamente que el Grupo Vazquez S.A.E. cuenta con el 70% en porcentaje de Participación y 91% en porcentaje a Derecho de Votación, llamativamente este informe omite identificar los demás beneficiarios finales de Ueno Bank dejando en duda quienes serian los que ostentan los restantes 30% de participación y 9 porciento de votación.

Informes obrantes en la Web www.bolsadevalores.com.py

de la Bolsa de Valores de Asunción.

Tanto Visión Banco como Ueno Bank cotizan en la Bolsa de Valores de Asunción, en consecuencia estos están obligados en informar a dicha institución toda información Financiera y datos que pudieran constituir un hecho, acto o decisión que resulte ser de relevancia y que pudiera afectar la liquidez o buen funcionamiento del banco. Dicha obligación emana de los Art. 3 al 5 del Titulo 23 del REGLAMENTO GENERAL DE MERCADO DE VALORES, en consonancia y en el mismo sentido de las disposiciones del los Art. 21 y 22 de la Ley Nº 5810/2017 del “MERCADO DE VALORES”.

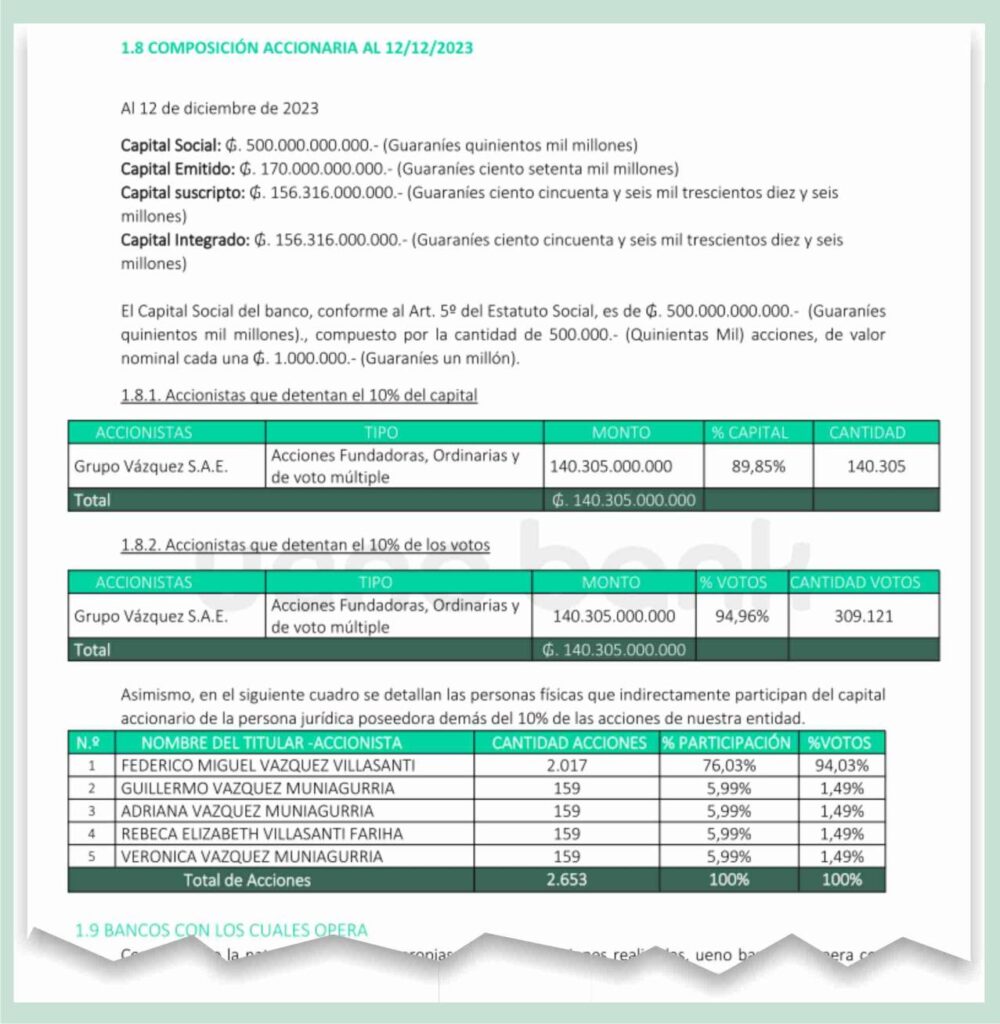

Revisando los Archivos de la Bolsa de Valores de Asunción se constata en uno de los informes remitidos por Ueno Bank al momento de publicar su Programa de Emisión Global de Bonos Subordinados USD3 de fecha Enero 2024, en dicho informe Ueno Bank indica que hasta la fecha 12/12/2023 contaba como Capital Integrado la suma de 156.316.000.000 Gs. De donde aparece el Grupo Vazquez S.A.E. como accionista con 140.305 acciones por valor de 140.305.000.000 Gs., el cual representa un 89.85% del Capital y el 94% de los Votos.

Otro hecho llamativo es que entre los accionistas minoritarios aparece Federico Miguel Vazquez Villasanti (esta persona según el propio informe en la Web de Ueno Bank es representante del Grupo Vazquez S.A.E.), Federico Vazquez aparece con 2.017 acciones y el 76% de Participación lo cual deja en una ambigüedad contrastando con los valores impuestos al Grupo Vazquez S.A.E., seguidamente aparecen otros cuatro accionistas minoritarios cada uno con 159 acciones, totalizando todos juntos 2653 acciones.

Los informes “DESACTUALIZADOS” obrantes en la Bolsa de Valores de Asunción y el Ministerio de Economía y Finanzas, demuestran que posterior a la supuesta Fusión por Absorción entre Vision y Ueno, estos aún no han cumplido con sus obligaciones legales a los efectos de actualizar sus nominas de Accionistas y/o Beneficiarios Finales.

Responsabilidades del B.C.P. en responder ¿Como pudo un Banco

pequeño adquirir o absorber a otro Banco mucho más grande?.

Sin duda que la respuesta a esta pregunta se encuentra en las Resoluciones del Banco Central del Paraguay principalmente en las Resoluciones Nro. 32, Acta Nro. 23 de fecha 27/05/2024 y la Resolución N° 22, Acta N° 27 de fecha 21/06/2024 por las cuales se ha aprobado el inicio y la aprobación final del proceso de fusión por absorción entre Visión Banco y Ueno Bank, pero que lastimosamente el B.C.P. los mantiene en total sigilo a causa de la supuesta reserva de sus actuaciones, en dichas resoluciones deben constar las evaluaciones tenidas en cuenta por el B.C.P. para determinar la viabilidad de semejante transacción comercial y financiera en condiciones totalmente desproporcional.

Cabe indicar que conforme a la Ley 861/96 “GENERAL DE BANCOS, FINANCIERAS Y OTRAS ENTIDADES DE CREDITO”, los bancos cuentan con una serie de limitaciones y regulaciones sobre sus actividades y en que manera o hasta que nivel de porcentajes pueden arriesgarse a emprender, invertir o comprometer sus capitales y/o patrimonios a los efectos siempre de garantizar que el banco tenga la solvencia necesaria para responder ante cualquier eventualidad con sus clientes. Esto significa que no pueden realizar cualquier tipo de transacciones comerciales o institucionales de manera arbitraria y en total discrecionalidad, para ello deben respetar las limitaciones de la Ley 861/96 bajo el control y autorización del B.C.P.

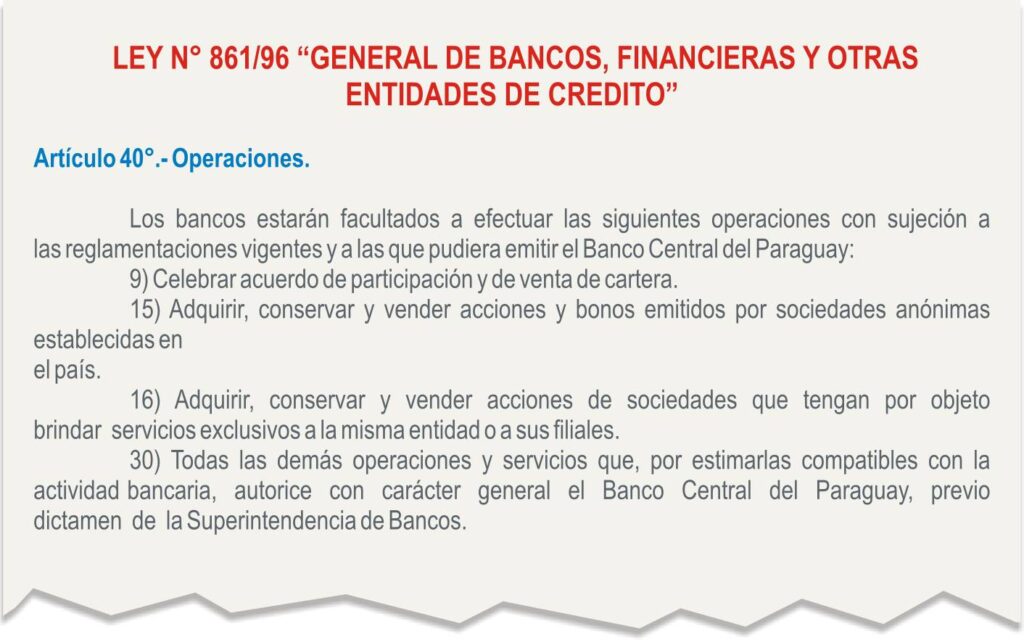

En este aspecto la Ley N° 861/96 impone a los Bancos en su Art. 40 las actividades y operaciones permitidas de las cuales en lo pertinente a la fusión por absorción resaltamos los incisos N° 9, 15, 16 y 30 siendo estos los siguientes:

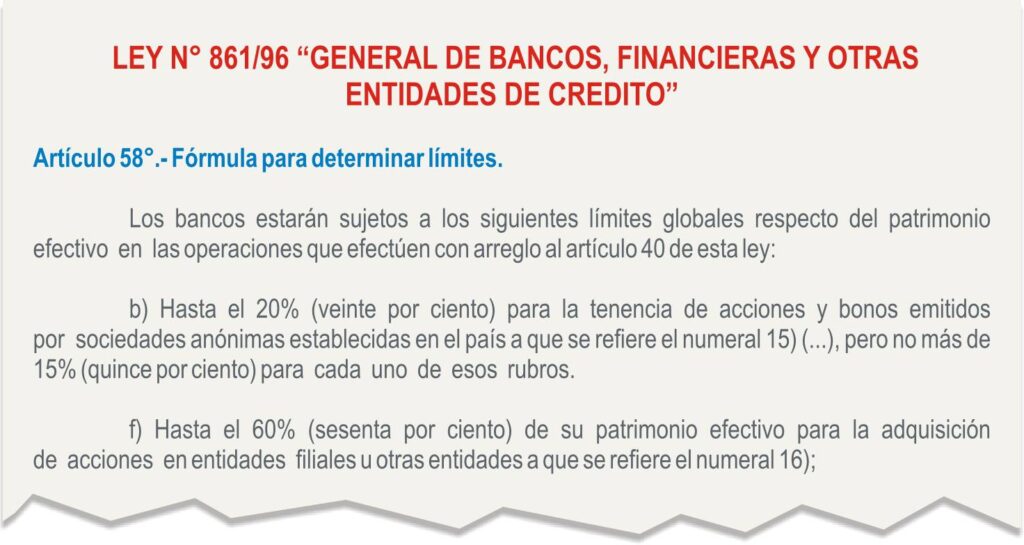

Siguiendo con la Ley N° 861/96 este menciona en su Art. 58 las formulas y porcentajes que determinan los límites en que los bancos pueden disponer de sus capitales y/o patrimonios, para los efectos de la absorción de Visión Banco resaltamos los incisos “b)” y “f)”, siendo estos los siguientes:

Según Registros de la Super Intendencias de Valores (www.siv.bcp.gov.py) dejan en serias dudas la Capacidad de Ueno Bank para sustentar una Absorción de Visión Banco

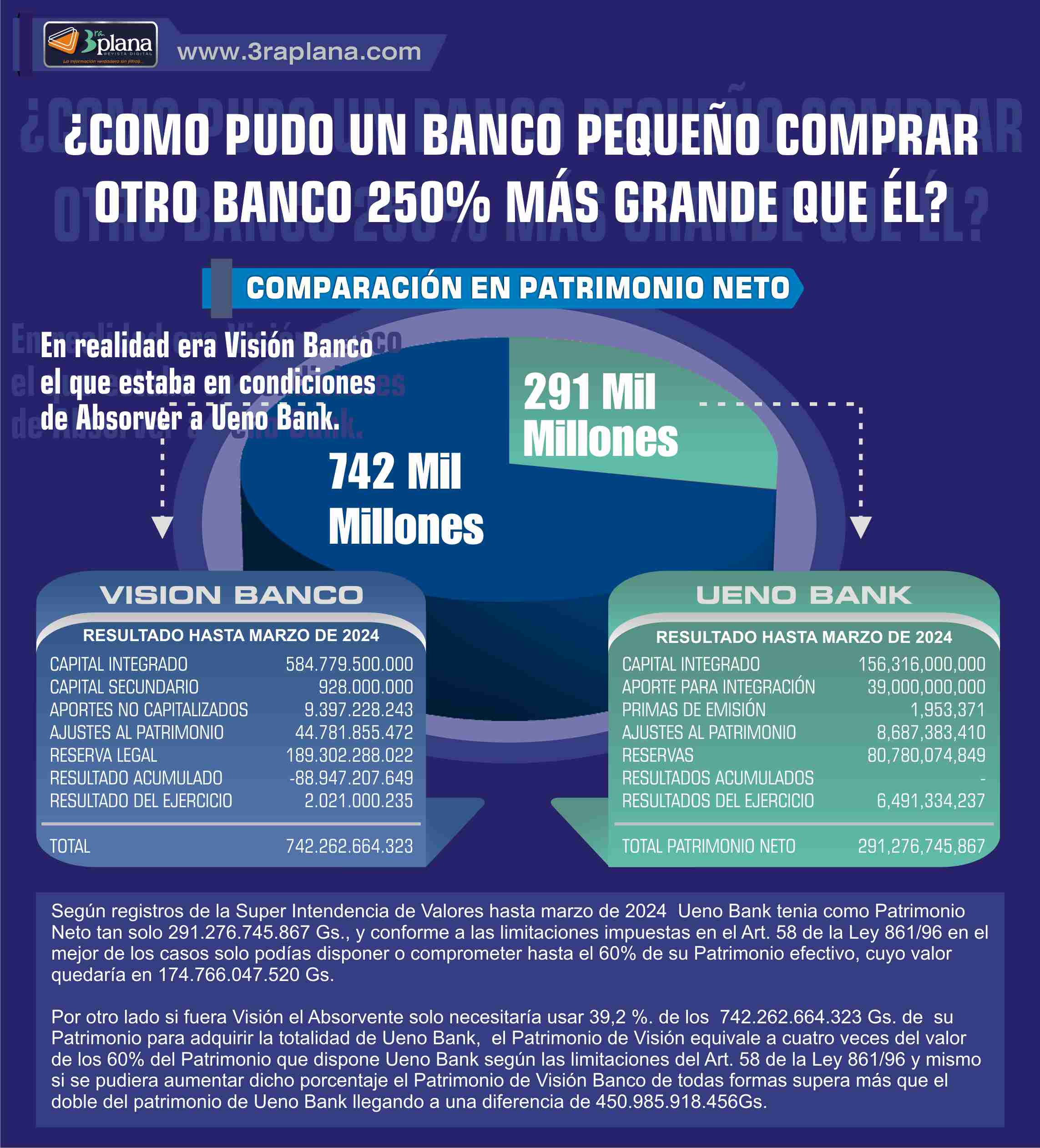

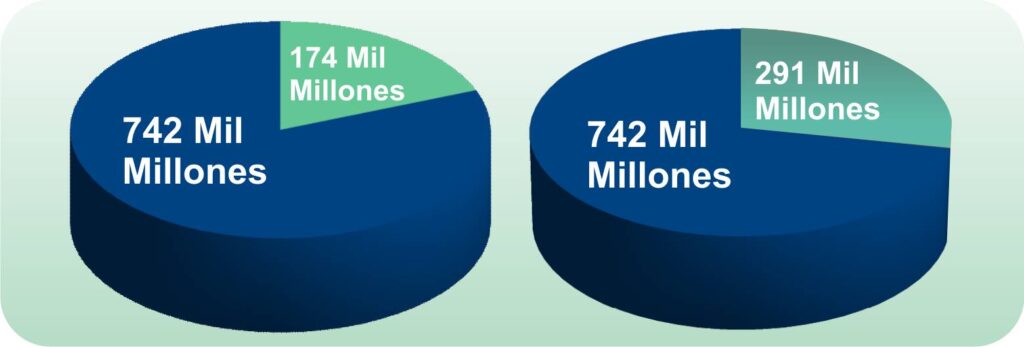

Según los Balances Generales registrados en la Super Intendencia de Valores hasta marzo de 2024 Ueno Bank tenia como Patrimonio Neto tan solo 291.276.745.867 Gs., y conforme a las limitaciones impuestas en el Art. 58 de la Ley 861/96 en el mejor de los casos solo podías disponer o comprometer hasta el 60% de su Patrimonio efectivo, cuyo valor quedaría en 174.766.047.520 Gs.

Teniendo en Cuenta que el Patrimonio de Visión era de 742.262.664.323 Gs. este monto equivale a cuatro veces del valor de los 60% del Patrimonio que dispone Ueno Bank según las limitaciones del Art. 58 de la Ley 861/96 y mismo si se pudiera aumentar dicho porcentaje el Patrimonio de Visión Banco de todas formas supera más que el doble del patrimonio de Ueno Bank llegando a una diferencia de 450.985.918.456 Gs.

Ueno Bank NO HA INCORPORADO NUEVOS ACCIONISTAS EN SU LISTADO DE BENEFICIARIOS FINALES, lo cual hace suponer que haya comprado las acciones de Visión Banco, pero según las limitaciones del Art. 58 de la Ley 861/96 en ninguno de los casos Ueno Bank tendría condiciones de Adquirir, Comprar y/o Absorber el Patrimonio de Visión Banco.

Por lo tanto una de las formas en que pudiera haberse dado esta Transacción es a través de una FUSION REGULAR en donde ambos Bancos se Unen para formar en conjunto una Nueva Entidad en la que los accionistas de ambos bancos se encuentren en las mismas condiciones de participación en carácter de propietarios de la nueva entidad formada desde esa Fusión.

Según el Balance General hasta marzo de 2024 correspondiente a Visión Banco obrante en la Super Intendencia de Valores, demuestra que en realidad era Visión Banco la que estaba en condiciones de Absorver, Adquirir o Comprar a Ueno Bank y no viceversa, Visión Banco solo tendría que usar el 39,2% de su Patrimonio Neto para adquirir la totalidad de Ueno Bank por el valor de 291.276.745.867 Gs., y esta transacción estaría totalmente acorde a las limitaciones del Art. 58 de la Ley 861/96 “GENERAL DE BANCOS, FINANCIERAS Y OTRAS ENTIDADES DE CREDITO”.

EL B.C.P. COMO PRINCIPAL RESPONSABLE DE TODA ESTA FALTA DE TRANSPARENCIA Y CONTROL ANTE UN APARENTE Y POSIBLE TRANSACCIÓN RIESGOSA QUE PODRIA HABER AFECTADO A LOS AHORRISTAS Y CLIENTES.

Se concluye entonces que el principal responsable de esta falta de Transparencia es el Banco Central del Paraguay por mantener en total secretismo las Resoluciones Nro. 32, Acta Nro. 23 de fecha 27/05/2024 y la Resolución N° 22, Acta N° 27 de fecha 21/06/2024 por las cuales se ha aprobado el inicio y la aprobación final del proceso de fusión por absorción entre Visión Banco y Ueno Bank.

Así también resulta sumamente llamativo que Visión Banco no haya dado ningún informe sobre la venta de sus Acciones a la Bolsa de Valores de Asunción y a la Super Intendencia de Valores del B.C.P., tampoco ha actualizado sus nomina de Beneficiarios Finales ante el Ministerio de Economía y Finanzas, por lo que esta entidad también tiene una buena responsabilidad en los hechos, habiendo tenido la obligación legal de informar la venta o traspaso de sus acciones pero no lo hizo, teniendo en cuenta que Ueno Bank no registra nuevos accionistas en con secuencia no se sabe si este para Absorver a Visión Banco ha realizado o no una operación sumamente riesgosa que pudo haber afectado a la liquidez de ambos Bancos y los bienes de sus Clientes.

El B.C.P. tampoco ha tomado (o en su caso ha omitido) los debidos controles para obligar a los Bancos involucrados en informar cada detalle del proceso de la Supuesta Fusión por Absorción, principalmente en lo que respecta a las ventas y compras de Acciones las cuales debían ser informados a la Super Intendencia de Valores y a la Bolsa de Valores de Asunción, obligaciones emanadas de los Art. 21 de la Ley Nº 5810/2017 del “MERCADO DE VALORES” y Art. 3 al 5 del Titulo 23 del REGLAMENTO GENERAL DE MERCADO DE VALORES.

Entradas Relacionadas:

¿QUÉ PASO CON LOS ACCIONISTAS DE VISIÓN DESPUÉS DE LA FUSIÓN CON UENO?

Visión Banco no ha reportado a…septiembre 14, 2024Comercio

El Proceso de Fusión entre Visión Banco y Ueno Bank ¿FUE ADQUISICION O FUSIÓN?

Desde inicios del Año ha surgi…septiembre 14, 2024Comercio

Info BCP: Paraguay marca un hito histórico en los mercados internacionales con la primera emisión de bonos soberanos en moneda nac…

La nueva emisión de bonos sobe…marzo 17, 2024Comercio

Info BCP: Poder Ejecutivo designa a Adriana Jazmín Bernal Lugo como Superintendenta de Seguros

El Poder Ejecutivo nombró a la…marzo 17, 2024Comercio

Info BCP: 80 años del guaraní: obra del BCP analiza en profundidad soberanía monetaria en la era digital, el pasado y el futuro de…

El Banco Central del Paraguay …marzo 17, 2024Comercio

INFO BCP: TODAS LAS NUEVAS FUNCIONALIDADES DEL SPI YA ESTÁN DISPONIBLES PARA LOS USUARIOS

El Banco Central del Paraguay …noviembre 1, 2023Economia

INFO BCP: AUTORIDADES DEL BANCO CENTRAL DEL PARAGUAY (BCP) FORTALECEN RELACIONES INTERNACIONALES E INTERCAMBIAN EXPERIENCIAS SOBRE…

La delegación del Banco Centra…noviembre 1, 2023Economia

INFO BCP: BCP Y CORTE SUPREMA DE JUSTICIA RENUEVAN LAZOS DE COOPERACIÓN INTERINSTITUCIONAL

El presidente del Banco Centra…noviembre 1, 2023Economia